아카이브 요약

이 페이지의 역할

재주좋은치과의원의 네이버 블로그 원문을 보존한 아카이브 페이지입니다. 머니뭐니 돈 이야기 카테고리의 6-3생 L1 세종 자이 더 시티 청약당첨되면 대출은? 글을 통해 병원의 한국어 정보 제공 방식과 진료 관련 안내 톤을 확인할 수 있습니다.

원문 검증

필요하면 원문 블로그와 병원 프로필로 바로 이동해 문맥을 다시 확인할 수 있습니다.

출처 아카이브 열기아카이브된 블로그 글

재주좋은치과의원 · 앞니 레진 비니어 장인, 소현수 원장입니다.

세종 자이 더시티가 7월 분양을 준비하고 있다는 소식이다. 혹시 연기될 수도 있겠지만 일단은 7월으로 알고있으면 될 것 같다. L1 자이가 이번에 분양을 하고나면 당분간은 대형평수 분양 물량이 거의 없어지다시피 하는만큼, 대형평수 청약을 노리는 많은 분들의 관심이 집중되고 있다. 84타입 150세대 (가점제 100...

게시일

2021년 6월 1일

원문 기준으로 확인된 발행일입니다.

카테고리

머니뭐니 돈 이야기

원문 블로그 카테고리를 정리해 함께 표시합니다.

이미지 수

3

현재 아카이브에 연결된 이미지 수입니다.

아카이브 요약

재주좋은치과의원의 네이버 블로그 원문을 보존한 아카이브 페이지입니다. 머니뭐니 돈 이야기 카테고리의 6-3생 L1 세종 자이 더 시티 청약당첨되면 대출은? 글을 통해 병원의 한국어 정보 제공 방식과 진료 관련 안내 톤을 확인할 수 있습니다.

원문 검증

필요하면 원문 블로그와 병원 프로필로 바로 이동해 문맥을 다시 확인할 수 있습니다.

출처 아카이브 열기

세종 자이 더시티가 7월 분양을 준비하고 있다는 소식이다.

혹시 연기될 수도 있겠지만 일단은 7월으로 알고있으면 될 것 같다.

L1 자이가 이번에 분양을 하고나면 당분간은 대형평수 분양 물량이 거의 없어지다시피 하는만큼,

대형평수 청약을 노리는 많은 분들의 관심이 집중되고 있다.

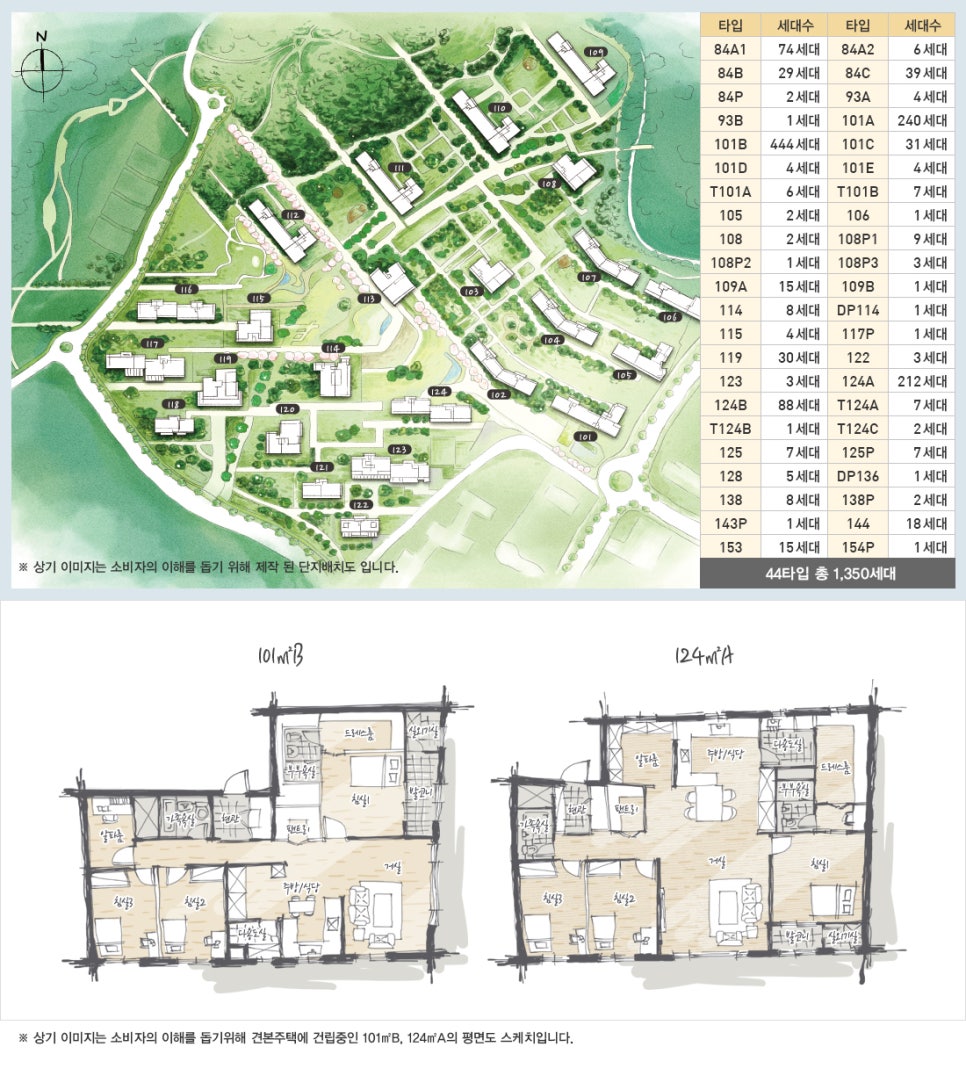

84타입 150세대 (가점제 100%)

85초과 1200세대로 (가점제 50% + 추첨제 50%)

총 1350세대 공급 예정이다.

대체로 H2, H3보다는 구조가 좋을 것으로 예상이 된다.

그런데 평형 타입이 굉장히 세분화되어있는만큼, 당첨을 위해서 눈치싸움도 치열해질 전망이다.

언뜻 보기에는 124A 타입이 굉장히 인기있을 것 같다.

판상형 구조에 창문도 마주보게 설계되어 있고, 구조도 잘 나왔기 때문이다.

분양가

대강 분양가가 5억 또는 6억 언저리(H2,H3수준)일 것으로 예상이 된다.

*참고

H2블록 100A타입이 4억9320만원이었다. (옵션 별도)

H3블록 112A타입은 5억7610만원

H3블록 112B타입 6억180만원

H3블록 112C타입 5억6150만원

그냥 <6억>으로 기준을 잡고 예상을 해본다면,

① 계약금(20%) 1억2000 + 중도금(60%) 3억6000 + 잔금(20%) 1억2000

또는

② 계약금(10%) 6000 + 중도금(60%) 3억6000 + 잔금(30%) 1억8000

이렇게 구성되지 않을까 싶다.

중도금(분양가의 60%) 대출

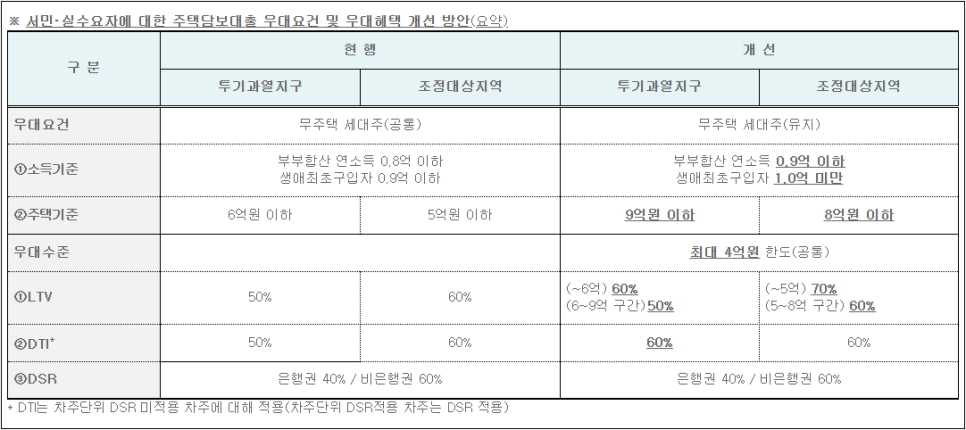

세종시는 투기과열지구로 원랜 LTV 40%가 적용된다.

따라서 중도금 대출도 40%만 나온다.

단, 정부에서 정한 서민/실수요자 기준에 부합하면 최대 60% 대출이 가능할 전망이다. 아직은 50%다.

이번에 우대요건 및 혜택이 개선되면서 주택 기준도 6억원 이하에서 9억원 이하로 완화되었기 때문에,

L1 세종자이 더시티 분양가가 6억이 넘는다고 하더라도 실수요자 우대혜택을 받을 수 있게 되었다.

위 요건에 부합하고,

DTI규제 또는 DSR규제에 걸리지만 않는다면 중도금 3억6000 전액이 대출로 나올 전망이다.

DSR규제는 이제 7월부턴 6억원이 넘는 주택을 구입할 때 개인별로 적용받기 때문에, 분양가가 6억원이 넘는다면 DSR규제를 받게될 전망이다.

84타입은 6억원이 넘지 않을 것으로 보이니 84타입 당첨자는 DSR규제를 받지 않을 여지도 있다.

만약 대형평수에 당첨되면 DSR규제를 정통으로 맞기 때문에

소득이나 기존 대출액에 따라 중도금 3억6000 전액을 대출받을 수 없게될 수도 있다.

신용대출(마이너스통장) 및 학자금대출은 7년만기 원리금균등상환으로 계산된다고 한다.

DSR 40%규제에 막혀 중도금 마련이 막막한 경우에는,

<비은행권> 즉, 제2금융권의 대출로 DSR 60%규제를 받고 대출을 받을 수 있으나,

제2금융권 대출이 대출금리가 더 높기때문에 20%만큼 온전히 대출액이 늘어나는 건 아니다.

단, 중도금 집단대출은 DSR규제 적용대상이 아니라는 기존의 답변도 있으니 참고해야하겠다.

중도금대출에 DSR규제가 적용되지 않으면 일단 한숨 돌리게 될 것으로 보이나, 잔금대출시에는 무조건 적용된다고 보아야하니 주의해야한다.

잔금(분양가의 20~30%) 대출

입주를 위해서는 잔금을 치러야 하고, 이 때 중도금 대출을 갚아야 한다.

보통은 잔금대출을 새로 일으키면서 잔금과 중도금대출을 치르고 아파트 소유권을 받게되는데,

잔금 대출은 KB시세, 또는 그게 없다면 감정가를 기준으로 LTV기준에 따라 나오게 된다.

즉, 세종시 신축아파트는 감정가의 40%가 기본이고,

서민/실수요자에 감정가가 9억 이하라면 감정가의 60%가 규제에 따라 나오게 된다.

분양가는 6억이더라도 잔금대출시기의 감정가가 10억이 넘어간다면 10억을 기준으로 대출이 나온다.

10억이라면 서민/실수요자 혜택을 못받게 되고 4억에 조금 못미치는 금액이 나오게 될 것이다.

(9억까지의 40%인 3억6000 + 나머지 1억의 20%인 2000) = 3억8000

감정가가 9억이라면 (6억까지의 60%로 3억6000 + 나머지 3억의 50%인 1억5000) = 계산하면 5억1000이지만 최대한도인 4억이 나온다.

해당 대출금액으로 잔금도 치르고 중도금대출을 대환/상환하면 된다.